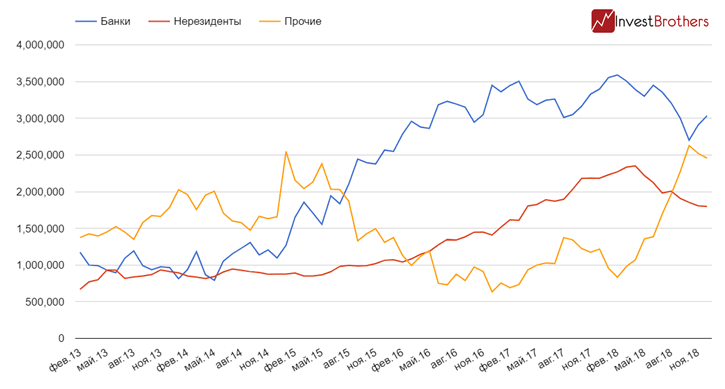

Российские банки снова приступили к покупке облигаций федерального займа.

За период с октября по ноябрь они купили ОФЗ на 332,3 млрд рублей, в то время как другие участники рынка продавали. За это же время нерезиденты избавились от бумаг на 55 млрд рублей, а прочие участники рынка на 172,3 млрд.

Действия участников рынка ОФЗ (млн руб.)

Источник: Банк России

Совпадение или нет, но приобретения кредитных организаций начались в момент стабилизации цен на долговые бумаги России, а продажи в феврале-марте 2018 г., когда стоимость ОФЗ поднялась до своих исторических максимумов.

Напомним, что при падении стоимости ОФЗ юридические лица должны указывать снижение курсовой стоимости, как убытки от переоценки, что в итоге снижает объем капитала. Он, в свою очередь, крайне важен для банков, так как от него зависят многие нормативы.

Резюме от Investbrothers

По этой причине кредитные организации стараются снизить свои риски от падения стоимости ОФЗ и продают бумаги. После того как они вернулись на рынок с покупками произошла и стабилизация цен.

Теперь помимо банков на рынок пришли и нерезиденты. Вполне возможно, что рост совокупного спроса оказывает сильную поддержку ОФЗ и толкает их цены к новым многомесячным максимумам. Индекс государственных облигаций России уже достиг уровней лета 2018 г.

Чтобы быть в курсе последних материалов от Investbrothers, подписывайтесь на наш Twitter, Facebook и VK.

Другая статистика:

Может быть интересно:

- Страны с развивающейся экономикой могут столкнуться с сильнейшим оттоком капитала!

- «Большие деньги» снизили темпы продаж гособлигаций США

- Чем новый кризис будет отличаться от предыдущего?

- Внутренний долг России установил новый рекорд

- Какие настроения превалируют на фондовых рынках США?

- ФРС спасла рынки от падения?

(Пока оценок нет)

(Пока оценок нет)