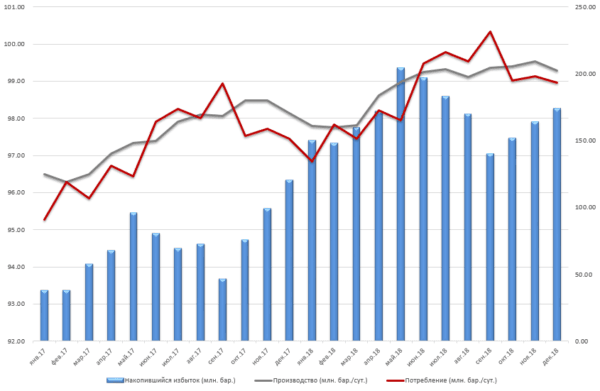

Рынку нефти чтобы найти свой баланс необходимо придумать куда деть излишек предложения. По прогнозу Министерства энергетики США, несмотря на сокращение добычи членами ОПЕК и странами, в него не входящими, производство «черного золота» будет опережать спрос на него в течение всего 2017 г.

За 2017 г. переизбыток предложения составит 120,7 млн. баррелей нефти и их куда-нибудь надо будет пристроить. Таким образом, в этом году в день будет в среднем на 300 тыс. бочек больше добыто, чем использовано. В следующем году к этому объему добавится еще 54 млн. баррелей.

Спрос и предложение нефти и накопившийся излишек

Источник: eia.gov

За 2016 г. резервы США пополнились на 28 млн. баррелей, а мировые на 77 млн. В итоге на складах аккумулировалось 105 млн. новых бочек нефти. В тоже самое время запасы, находящиеся в резервах стран мира, бьют новые рекорды. Поэтому очередной избыток будет все сложнее куда-нибудь пристроить.

Напомним, что складские запасы стран мира приблизились в 2016 г. к 4,7 млрд. баррелей нефти, за три года увеличившись на 500 млн. бочек. В то же самое время в танкерах находится еще 1,07 млрд. баррелей.

Резюме

Несмотря на низкие цены на сырье, нефтяные компании не сдаются и качают на максимумах. Даже сланцевики принялись наращивать добычу. Поэтому излишнее предложение нефти все равно продолжит оказывать давление на котировки и не позволит им восстановится до уровней 2014 г., но это в 2017 г.

Может быть интересно:

- Март первым проверит рубль на прочность

- Российские банки готовятся к ослаблению рубля?

- Российские банки стали зарабатывать в 5 раз больше

- Доллар уже достиг своих максимумов

- Большинство нефтяных штатов Америки в рецессии

Другая статистика:

408 views

Оставить комментарий

Для отправки комментария вам необходимо авторизоваться.